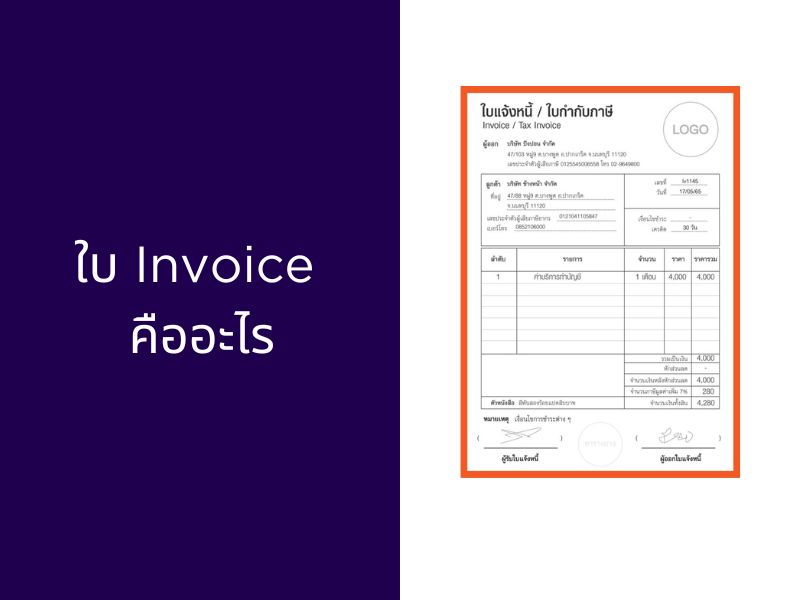

ใบแจ้งหนี้ คืออะไร มีอะไรบ้าง ต่างจากใบวางบิลอย่างไร

ใบแจ้งหนี้ (Invoice) คือเอกสารที่ผู้ขายสินค้า หรือผู้ให้บริการออกให้แก่ผู้ซื้อ/ลูกค้า เพื่อแสดงรายละเอียดของยอดเงินที่ต้องชำระจากการซื้อสินค้าหรือรับบริการ โดยอ้างอิงจากการตกลงซื้อขายที่เกิดขึ้นก่อนหน้านี้ เช่น ใบเสนอราคา หรือสัญญาจ้าง

ความสำคัญ:

- ใช้เป็นหลักฐานการเรียกเก็บเงินอย่างเป็นทางการ

- แสดงรายละเอียดจำนวนสินค้า ราคาต่อหน่วย รวมถึงยอดรวม

- ใช้บันทึกบัญชีรายได้ของกิจการ

- สนับสนุนกระบวนการควบคุมบัญชีลูกหนี้ (Account Receivable)

- เป็นเอกสารที่ช่วยให้ลูกค้าทราบว่าต้องชำระเงินจำนวนเท่าไหร่ และภายในวันไหน

ใครเป็นคนออก และออกเมื่อไหร่

ผู้มีสิทธิ์ออกใบแจ้งหนี้ คือ ผู้ขายสินค้า หรือผู้ให้บริการ ซึ่งอาจเป็นบริษัท ห้างร้าน หรือฟรีแลนซ์ที่ให้บริการตามตกลง โดยจะออกให้เมื่อ

- หลังจากมีการส่งมอบสินค้า หรือให้บริการเรียบร้อยแล้ว

- หรือภายหลังจากการตกลงในใบเสนอราคา สัญญา หรือเอกสารอ้างอิงอื่น ๆ

- โดยทั่วไปจะออกก่อนใบวางบิล และก่อนการเรียกเก็บเงินอย่างเป็นทางการ

สิ่งที่ต้องระบุ

เพื่อให้ใบแจ้งหนี้มีความถูกต้องตามหลักบัญชี และสามารถใช้ในงานภาษีหรือการชำระหนี้ได้จริง ควรมีข้อมูลต่อไปนี้:

- คำว่า “ใบแจ้งหนี้” อย่างชัดเจน

- เลขที่และวันที่ออก

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีของผู้ขาย

- ชื่อ และข้อมูลของผู้ซื้อ

- รายการสินค้า/บริการ ที่มีการส่งมอบ

- ราคาต่อหน่วย จำนวน และยอดรวม

- ภาษีมูลค่าเพิ่ม (ถ้ามี)

- วันที่ครบกำหนดชำระเงิน (Due Date)

- เงื่อนไขการชำระเงิน เช่น โอนเงิน, เครดิต 30 วัน ฯลฯ

- ข้อมูลบัญชีธนาคาร (สำหรับโอนเงิน)

- ลายเซ็นหรือชื่อผู้มีอำนาจ

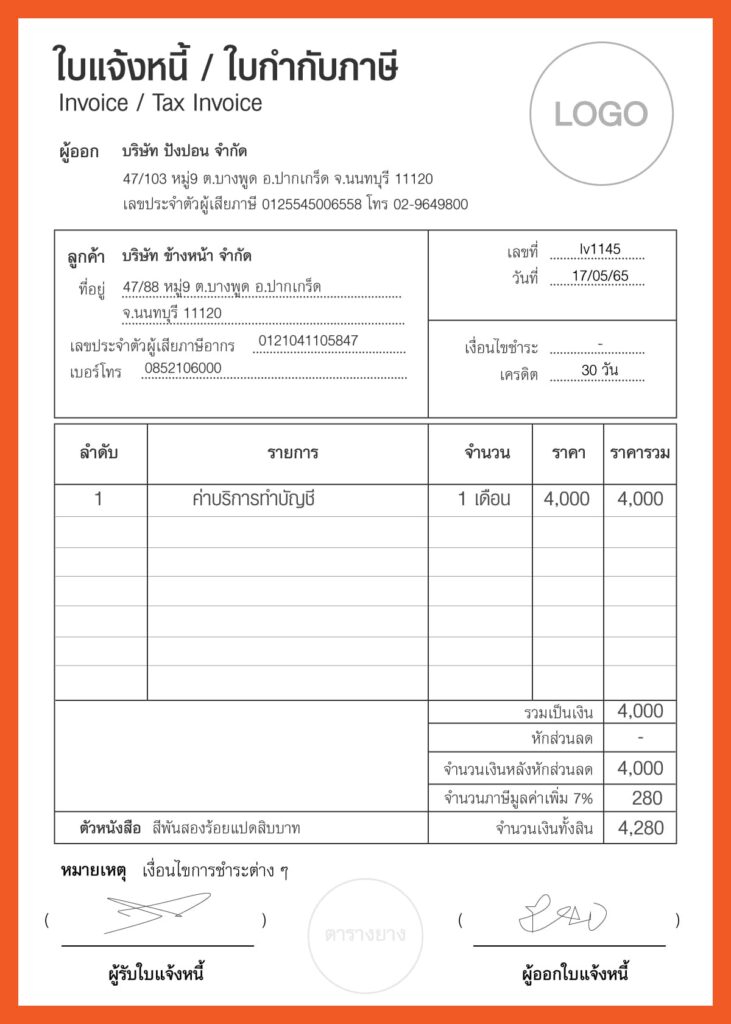

ตัวอย่าง

ต่างจากใบวางบิล (Billing Note) อย่างไร

1. จุดประสงค์หลัก

- ใบแจ้งหนี้: ใช้เพื่อแจ้งยอดเงินที่ลูกค้าต้องชำระอย่างเป็นทางการ โดยแสดงรายละเอียดสินค้า/บริการและจำนวนเงินที่ต้องชำระ

- ใบวางบิล: ใช้เพื่อยืนยันยอดหนี้และทวงถามการชำระเงิน โดยมักแนบมาพร้อมใบแจ้งหนี้ก่อนถึงกำหนดชำระ

2. ช่วงเวลาที่ออก

- ใบแจ้งหนี้: ออกทันทีหลังส่งมอบสินค้า หรือเสร็จสิ้นการให้บริการ

- ใบวางบิล: ออกใกล้วันครบกำหนดชำระเงิน เพื่อวางบิลหรือติดตามการชำระ

3. เนื้อหาในเอกสาร

- ใบแจ้งหนี้: มีรายละเอียดครบถ้วน เช่น รายการสินค้า/บริการ ราคาต่อหน่วย จำนวนเงิน ภาษีมูลค่าเพิ่ม และเงื่อนไขการชำระ

- ใบวางบิล: เป็นการสรุปยอดค้างชำระ โดยอ้างอิงจากใบแจ้งหนี้ที่เคยออกก่อนหน้า อาจไม่ระบุรายละเอียดสินค้าแต่จะอ้างถึงเลขที่ใบแจ้งหนี้

4. สถานะทางบัญชี

- ใบแจ้งหนี้: ใช้เป็นเอกสารบัญชีเพื่อรับรู้รายได้ และบันทึกบัญชีลูกหนี้

- ใบวางบิล: ไม่ได้ใช้บันทึกรายได้โดยตรง ใช้เพียงเพื่อประกอบการติดตามลูกหนี้เท่านั้น

5. ความสำคัญทางภาษี

- ใบแจ้งหนี้: ถือเป็นเอกสารที่ใช้ประกอบภาษีและบันทึกบัญชีอย่างเป็นทางการ

- ใบวางบิล: ไม่เกี่ยวข้องกับภาษีโดยตรง ใช้เพื่อวัตถุประสงค์ด้านธุรกรรมและติดตามหนี้

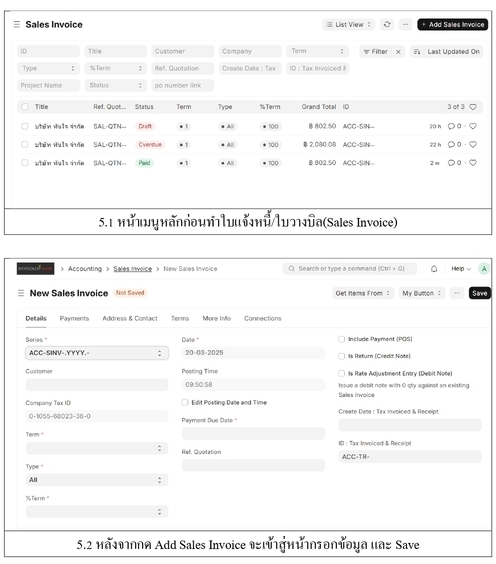

โปรแกรมออก Invoice ออนไลน์

หากท่านต้องการที่จะออกใบแจ้งที่มีรายละเอียดถูกต้องแบบง่ายๆ ออนไลน์ สามารถใช้บริการโปรแกรมออกใบแจ้งหนี้ของ ERPPOP ได้ ซึ่งตัวโปรแกรมมาพร้อมฟังก์ชันครบครันที่ช่วยลดข้อผิดพลาดในการคำนวณ และเพิ่มความน่าเชื่อถือให้กับธุรกิจของคุณ ไม่ว่าคุณจะเป็นผู้ประกอบการ ร้านค้าออนไลน์ ฟรีแลนซ์ หรือบริษัทที่ต้องออกใบเสร็จรับเงินเป็นประจำ

โดยสามารถสร้างเอกสารได้ง่ายๆ เพียง 3 ขั้นตอน ดังนี้:

- เพิ่ม/บันทึก ข้อมูล ลูกค้า: ทำการเพิ่มหรือบันทึกข้อมูลลูกค้าได้โดยระบุชื่อบริษัทหรือบุคคล ที่อยู่ เบอร์โทรศัพท์ และอีเมล

- เลือกเพิ่มใบเแจ้งหนี้: เลือกเมนูสร้างใบแจ้งหนี้ โดยหากมีการบันทึกข้อมูลลูกค้าไว้ ท่านสามารถที่จะเลือกลูกค้าจาก Drop Down แล้วระบบจะทำการกรอกข้อมูลให้เลยอัตโนมัติ

- ทำการพิมพ์เพื่อออกใบหรือบันทึกไฟล์: หลังจากตรวจสอบความถูกต้องของข้อมูลทั้งหมดแล้ว สามารถเลือกพิมพ์เอกสารออกมาเป็นเอกสารหรือบันทึกเป็นไฟล์ PDF เพื่อนำส่งให้ลูกค้าผ่านอีเมลหรือช่องทางอื่นๆ ได้อย่างง่ายดาย